¿Puede el BCE quedarse sin munición de política monetaria?

El foco de las decisiones de política monetaria: Agregados monetarios vs. tipos de interés

Ensayo realizado durante el curso Money and Prices: An introduction to monetarism organizado por el Institute of International Monetary Research (IIMR) en Junio de 2021.

John Maynard Keynes expone en su conocido libro Teoría General del Empleo, Interés y Dinero1 el concepto preferencia por la liquidez2. Para Keynes existe una relación inversa entre el tipo de interés y las preferencias de las personas por la liquidez, por dinero líquido (billetes y monedas y depósitos bancarios). Así, un alto tipo de interés favorecerá que los hogares ajusten su cartera de inversiones convirtiendo dinero líquido en activos financieros a largo plazo. Al contrario, bajos tipos de interés favorecerá convertir activos financieros a largo plazo en dinero lo que a su vez fomenta el gasto de este en bienes y servicios aumentando la demanda agregada. Es este estímulo de la demanda agregada la política contracíclica que propone Keynes para acabar con las recesiones económicas. Keynes toma como referencia de los tipos de interés los bonos soberanos a largo plazo.

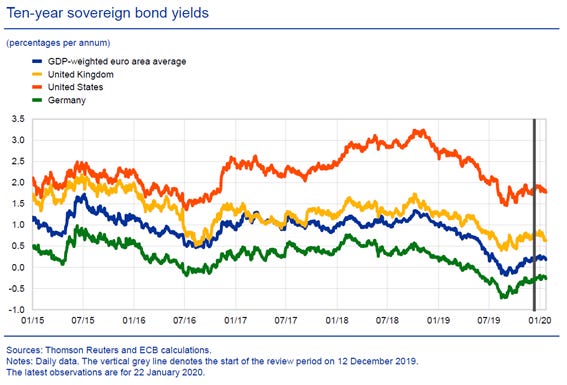

Como puede observarse en el gráfico superior, los tipos de interés para los bonos de la zona euro están en mínimos históricos, por lo que, según Keynes, el Banco Central Europeo se habría quedado sin munición para estimular la demanda agregada de la economía de la Zona Euro.

Sin embargo, si buscamos qué activos financieros mantienen los hogares en la Zona Euro, se comprueba que los títulos de deuda (bonos soberanos y otra deuda pública y privada) representan una parte ínfima de estos. Se puede concluir que el tipo de interés de los bonos soberanos apenas tiene repercusión en el balance de los hogares. Por el contrario, los Bancos Centrales suelen entender el QE como una herramienta de política monetaria que afecta principalmente las decisiones de inversión a largo plazo de hogares y compañías reduciendo los tipos de interés a largo plazo.

¿Se ha quedado el BCE sin munición contra las crisis? No. El BCE lleva desde 2009 implementando diferentes operaciones de mercado abierto, los programas de política monetaria no convencional3 (Quantitative Easing, QEs). Estos son grandes programas de compra de activos y financiación a largo plazo (técnicamente las operaciones de financiación a largo plazo no pertenecen a programas de flexibilización cuantitativa aunque sí han coincidido temporalmente). Un Banco Central siempre puede incrementar la cantidad de dinero comprando activos de los sectores que no son bancos aumentando el precio de los activos mantenidos por los hogares y las empresas para así facilitar el consumo y la inversión4. Una explicación más extensa de cómo un Banco Central puede llevar a cabo estos procesos se encuentra en el número 83 de la publicación del Centre for the Study of Financial Innovation5.

Como conclusión, en la Zona Euro, a pesar de tener los tipos de interés cercanos al Límite Inferior Efectivo, el BCE ha continuado aplicando estímulos mediante política monetaria no convencional con los programas de flexibilización cuantitativa (QEs) consiguiendo mantener una tasa de variación estable del agregado monetario M3 como se puede observar a continuación. Además, como hemos visto, los bonos representan una pequeña parte de los activos de los hogares por lo que el tipo de interés de estos no puede tener gran repercusión en el consumo de los hogares.

Keynes, John Maynard (1936) Teoría general de la ocupación, el interés y el dinero: 165-202; traducción de Eduardo Hornedo; México: Fondo de Cultura Económica, 1947.

Preferencia por la liquidez, Economipedia.

Open Market Operations, ECB.

Congdon T. Can central Banks run out of ammunition? The role of the money-equities-interaction channel in monetary policy. Economic Affairs. 2021; 41:21-37. https://doi.org/10.1111/ecaf.12444

How to stop recession, Tim Cogdom, February 2009, nº 83, Centre for the Study of Financial Innovation.