Transferencias internacionales y sanciones económicas

El encabezado de este artículo es una diligencia propia del siglo XIX. Con ella quiero representar el esquema mental que como consumidores minoristas tenemos de las transacciones interbancarias y por ende, las internacionales.

Las diligencias sirvieron durante el llamado “salvaje oeste”, antes de la invención del ferrocarril, para el transporte de correo, valores y personas. En el imaginario colectivo tenemos la imagen de una diligencia cargada de oro custodiada por hombres armados con carabinas o escopetas ante el peligro del asalto de los bandidos. Una versión modernizada de esta (furgones blindados de las múltiples empresas de seguridad en la puerta de las sucursales bancarias cargando sacos con monedas y billetes) es la imagen primitiva que puede tener mucha gente no familiarizada con el sector bancario y financiero sobre cómo se ejecuta una transferencia bancaria. Sin embargo, realizar una transferencia internacional desde un país o zona monetaria a otra es bastante más enrevesado de lo que uno pudiera pensar al principio.

Siguiendo la pista del dinero

Supongamos que una empresa en Alemania quiere importar cierta mercancía desde Rusia. Para ello, la empresa importadora alemana deberá comerciar con una empresa exportadora rusa que le provea el bien que necesita. La empresa rusa deberá proporcionarle los datos bancarios a la empresa alemana para que esta pueda realizar el pago. Desde el punto de vista de la empresa alemana, accede al portal online de su banco (en este ejemplo supongamos que es el Deutsche Bank), introducir los datos bancarios y el importe correspondiente y dar un click. La empresa rusa, cuando consulte el saldo de su cuenta bancaria (supongamos que tiene cuenta en el ZAO Raiffeisenbank) verá que habrá recibido el pago, tal vez un par de días después de haberlo enviado. Pero… ¿Cómo han llegado una determinada cantidad de euros de un banco alemán a uno ruso? Existen dos caminos.

El directo

Si el Deutsche Bank tiene una cuenta en el ZAO Raiffeisenbank y este a su vez también tiene una cuenta en el banco alemán, el intercambio de dinero puede realizarse minorando el saldo, por el valor del importe de las mercancías, que Deutsche Bank tiene en el ZAO Raiffeisenbank. Este método implicaría que cada banco tuviese una cuenta con saldo inmovilizado en cada uno de todos los otros bancos existentes en el mundo, algo inverosímil.

También se podría llevar a cabo si acordasen que el banco alemán le deja a deber esa cantidad al banco ruso con la esperanza que se se produzca una transacción comercial de dos empresas con cuenta cada ambas en estos mismos bancos en sentido inverso y en ese caso liquidar por compensación la deuda inicial. Este método es problemático porque, no se sabe cuando se va a producir la necesaria transferencia inversa, el crédito va a devengar intereses por el tiempo que permanezca disponible y que tengan la confianza suficiente como para prestarse sin garantías y por un tiempo indefinido.

El indirecto

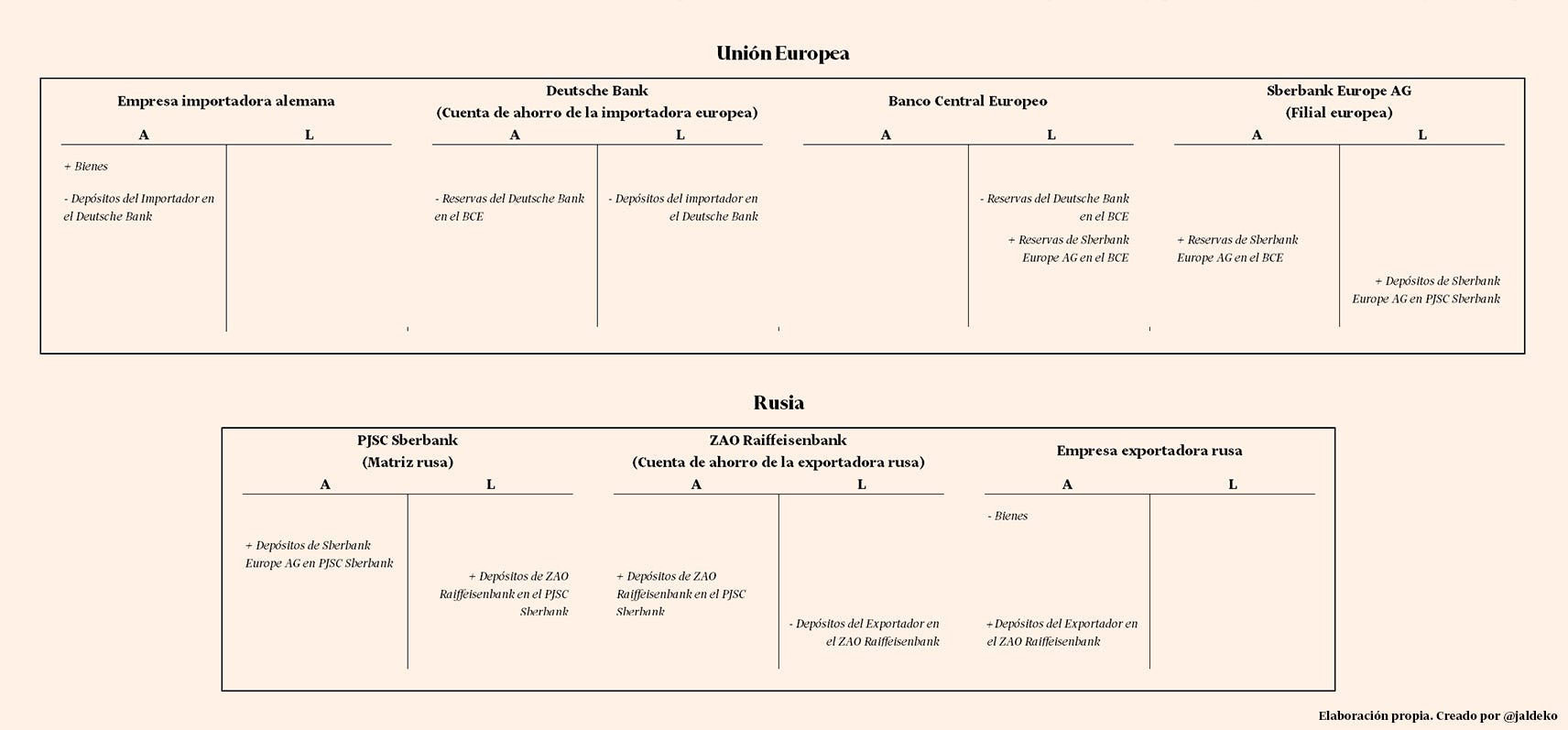

Recordemos, tenemos la empresa importadora alemana que desea adquirir unas mercancías de una empresa exportadora rusa. La empresa alemana tiene depósitos en el Deutsche Bank. A su vez, el Deutsche Bank, por ser una entidad con licencia bancaria dentro de la Unión Europea está obligada a tener al menos cierta cantidad mínima de reservas del Banco Central Europeo, esto es, que tiene una cuenta en el BCE donde debe tener esas reservas. Por el lado alemán hemos conseguido encadenar una serie de entidades donde cada una tiene cuentas abiertas en otra.

Por el lado ruso, tenemos a la empresa exportadora que tiene la oportunidad de vender unas mercancías y obtener dinero por ellas. Esta empresa tiene su dinero depositado en el ZAO Raiffeisenbank y supongamos que esta entidad no tiene presencia fuera de Rusia. Este banco necesita tener una cuenta abierta en un banco ruso que tenga presencia internacional para poder recibir los pagos en euros o dólares de las exportaciones de sus clientes. Ese banco sería el PJSC Sberbank y su filial europea es el Sberbank Europe AG. Estas dos últimas entidades, a pesar de formar parte de un mismo grupo empresarial, llevan contabilidades separadas por lo que posteriormente se mostrarán sendos balances. Sberbank Europe AG es una filial establecida en la Unión Europea por lo que deba cumplir con la normativa bancaria de la UE, esto es, debe mantener al menos una cantidad mínima de reservas en el BCE donde tiene cuenta. Así, hemos logrado conectar las dos partes de la cadena.

Ahora se puede ir paso por paso desgranando cómo van variando los balances de todas las entidades implicadas en esta transacción.

La empresa importadora alemana disminuye la cantidad de depósitos que tiene como activos al realizar la transferencia

Esto significa que el Deutsche Bank debe transferir esos depósitos a la siguiente entidad. Para ello, informa al BCE de que ya no es poseedor de esas reservas porque debe realizar una transferencia a la filial europea del banco ruso.

El Banco Central Europeo apunta que esa cantidad de reservas ya no pertenecen al banco alemán sino al Sberbank Europe AG.

Este último banco nota del aumento de reservas y es informado de que debe hacer una transferencia a su matriz en Rusia por lo que aumenta el depósito que tiene esta en la filial.

El PJSC Sberbank, la matriz en Rusia ve aumentado sus activos y aumenta a su vez el saldo del ZAO Raiffeisenbank.

Este, al fin, puede aumentar los depósitos que mantiene de su cliente exportador en su cuenta bancaria y ver que la transferencia de dinero desde Alemania ha sido completada.

Este ha sido el resultado de la variación de todos los balances.

Obviamente la elección de las nacionalidades del importador y exportador no ha sido fortuita. La escritura de este texto viene motivada por las recientes sanciones económicas de la Unión Europea a Rusia aunque el objetivo no es hablar de estas en concreto si no que me sirve como excusa para explicar el funcionamiento de los sistemas de pagos internacionales y como interfieren las sanciones financieras en este intrincado mecanismo que he explicado.

Sanciones, poniendo palos en las ruedas

Este sistema de engranajes mediante el cual se realizan las transacciones transfronterizas puede ser detenido mediante sanciones económico-financieras. Por ejemplo, un embargo de activos a la banca rusa Sberbank impediría que esta pudiese realizar los servicios de corresponsalía que proveía a bancos locales rusos mediante los que reciben los pagos de las exportaciones de sus clientes. Esto es muy importante para Rusia ya que es un país exportador neto y es mediante este cauce por el que reciben moneda fuerte (dólares y euros). Además, aunque no forma parte del sistema de pagos sino del sistema de financiación, un embargo impediría que pudiesen repatriar a cuentas locales las posibles inversiones internacionales (mayoritariamente en dólares) que pudiesen tener personas físicas y jurídicas.

Una sanción también muy mencionada es la expulsión del sistema SWIFT. Este es un sistema de mensajería interbancaria mediante el cual se notifica a los bancos que transferencia se quiere realizar. Sobre su funcionamiento mejor os remito a aquí. Con esta medida ya no es sólo que no puedan comunicarse con bancos extranjeros para poder realizar transacciones interbancarias sino que no se podrían comunicar ni los propios bancos rusos a menos que utilizasen un sistema de mensajería aparte.

donde podemos encontrar literatura sobre esto?